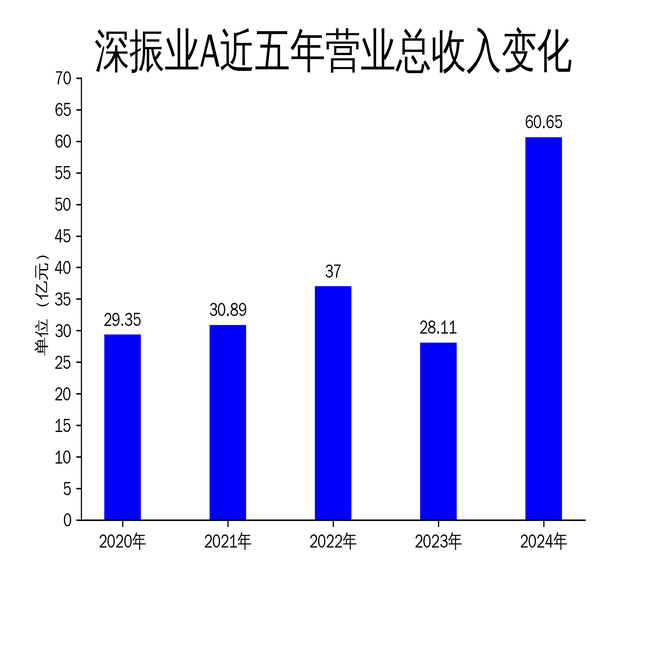

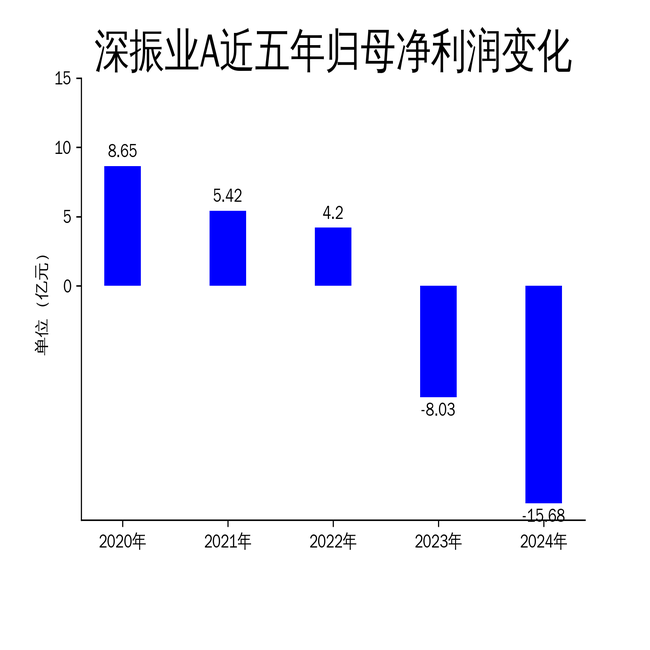

2025年5月4日,深振业A发布了2024年年报。报告显示,公司全年实现营业总收入60.65亿元,同比增长115.79%,创历史新高。然而,归属净利润却大幅亏损15.68亿元,同比下降95.40%。尽管公司在业务多元化和资产负债率优化方面取得了一定成绩,但净利润的巨幅下滑仍暴露出其经营中的深层次问题。

营收增长背后的隐忧

深振业A在2024年实现了60.65亿元的营业总收入,同比增长115.79%,这一数据看似亮眼,但背后却隐藏着诸多问题。首先,尽管营收大幅增长,但毛利润仅为4.86亿元,远低于2023年的10.99亿元。这表明公司在成本控制和盈利能力方面存在明显不足。其次,归属净利润和扣非净利润分别亏损15.68亿元和15.697亿元,同比下降95.40%和94.94%,显示出公司在核心业务上的盈利能力严重下滑。

业务多元化与市场挑战

深振业A在2024年积极拓展业务多元化,特别是在城中村改造、商业运营等领域取得了一定进展。公司在深圳、广州等地承接了多个城中村改造项目,并在商业运营方面实现了1.24亿元的租赁收入。然而,这些新业务的拓展并未能有效弥补传统房地产开发业务的亏损。房地产市场整体呈现“以价换量、结构优化”的特征,公司在地产主业上的销售去化压力巨大,全年合同签约金额仅为42.34亿元,回笼资金34.36亿元,未能有效改善现金流状况。

内部管理与成本控制

深振业A在2024年加强了内部管理,特别是在成本控制和战略规划方面取得了一定成效。公司通过发行中期票据、置换债务等方式节约了融资成本,资产负债率从71%降至67%。此外,公司在产品研发和安全管理方面也进行了多项改进,提升了产品品质和风险防控能力。然而,这些措施并未能有效扭转净利润大幅下滑的局面,显示出公司在整体经营策略和执行力上仍存在较大问题。

深振业A在2024年虽然实现了营收的翻倍增长,但净利润的巨幅亏损和核心业务的下滑暴露出公司在经营管理和市场应对上的不足。未来,公司需要在业务多元化、成本控制和市场策略上进行更为深入的调整和优化,以实现真正的稳健经营和可持续发展。

本文源自:金融界